住宅ローンを借りる際、「頭金は必要か?」と考えたことはございませんか?

結論から言うと、頭金なしでも金融機関から融資を受けることができます。

頭金があると有利ではあるのですが、実際は必要ありません。

それでは、何故「頭金なし」で住宅ローンを借りれない時代が来るのでしょうか?

その理由を説明していきます。

今後、新築を予定している方は、気をつける必要があるので、参考にしてください。

・何故、「頭金なし」では、厳しくなるのか?

理由は簡単です。「ウッドショック」を始めとした、建築資材の高騰にあります。

金融機関の要件が変わったわけではなく、建築会社の状況が変わりました。

2020年末に「ウッドショック」と言う言葉が出始め、「木材」や「合板」などの値上がりが始まり、2021年末頃には、卸売価格が2倍以上になっています。

また、木材だけではなく、他の製品も値上げが止まらない状況となっています。

おそらく今後は、値下がりする事はなく、「高止まり」か「更に値上げ」が予想されるため、企業努力で頑張ってきた建築会社も、お客様に価格を転化しなければ経営ができなくなります。

卸売価格の上昇で、住宅価格が一気に上がる。

当然、価格の転化ということは、住宅価格そのものが高くなるために、住宅ローンの返済比率では、間に合わなくなる事態が起こってきます。

※「返済比率」とは、年収に対して、「いくらまで借りれるか」を計算する際のパーセンテージです。

年収がそこそこ高い方は今のところ大丈夫ですが、普通のサラリーマンなどの年収では、返済比率から計算した借り入れ上限額では、家を建てる事が困難になります。

その為、ローンの借り入れ上限額をカバーしなければいけないので、「頭金」と言う形でお金を用意しなければならなくなります。

・どのくらい頭金が必要なのか?

どのくらい頭金が必要かと言われると、「個々の年収と、建てたい家の規模によって変わってくる」というのが答えです。

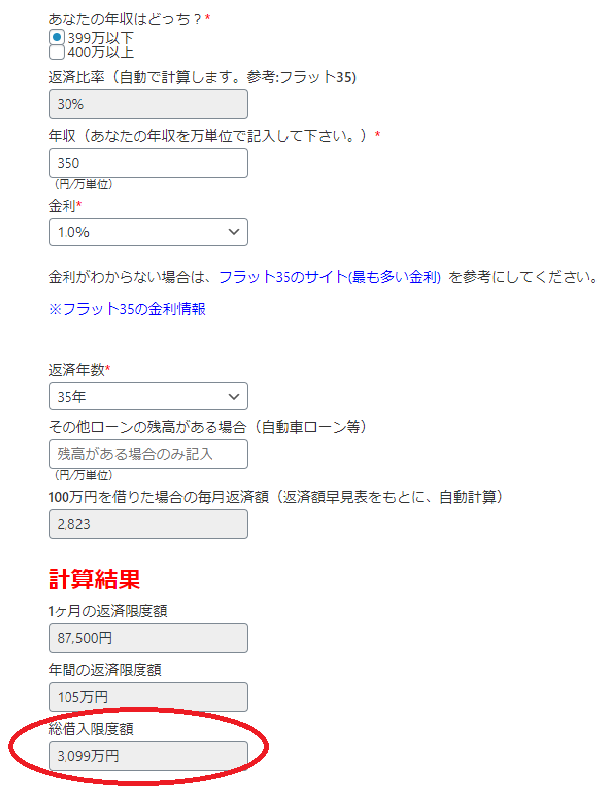

まずは、今までの条件で試算をしてみましょう。

試算の条件

・住宅価格/1800万円

・付帯工事費/200万円

・消費税/10%

・土地価格/700万円

・年収/350万円

・返済比率/30%

・返済年数/35年

・元利均等返済

・金利/1.0%

・固定金利

・諸経費/100万円

購入価格の合計は、3000万円なので、

この条件で計算をします。

ここは、計算ツール(リンク)を使って計算します。

⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩⇩

年収・金利・返済年数から借入限度額を計算する。

計算すると、借入限度額が3099万円なので、3000万円で住宅を購入できる計算になります。

ところが、同じ条件で、住宅価格が1.5倍になったらどうでしょう?

1800万円の1.5倍なので、2700万円、これに消費税を含めて合計を計算すると

購入価格は、3990万円になってしまいます。

借入限度額が、3099万円なので、891万円足りない計算になります。

その他にも、家具・家電など、色々な資金が必要になる事を考えると

最低でも1000万円近くは頭金として用意しておきたいですね。

上記の計算は、仮定での計算なので、是非ご自分の年収などで、計算してみてください。

・どうしたらいいのか?

今後の見通しとして、価格が下がることは無いと思うので、どうやって対処したらいいのかを考えます。

対処方法はいくつかある

①年収を上げる努力をする。

②住宅価格や土地価格を抑える。

③中古住宅や、マンションをリフォームする。

④頭金を工面する。

⑤夫婦合算でローンを組む。

等、考えれば色々出てきます。

もちろん、企業側も努力はしていますが、それだけでは抑えきれない状態になっています。

どうしてもマイホームが欲しいなら、建築会社とともに、ご自身も努力をしなければいけないでしょう。

・中小工務店の危機

建築資材の高騰がここまで続くと、地域密着や、良い仕事を売りにしていた、地元の工務店が危機的な状況に置かれます。

実は、建築資材の卸売価格は、メーカーと大手商社が支配していて、一律ではなく、卸す相手によって価格を変えているのです。

その為、資金力のある、大手ハウスメーカーは、一般の工務店よりも10%~15%ほど安く仕入れる事ができているのです。

もちろん、広告宣伝費や、営業の人件費も莫大ですが、ブランド力や営業力の弱く、技術力だけで経営してきた工務店は、淘汰される時代が来るかもしれません。

大手のコンビニが出来て、小さな商店が無くなって行った構図に似ています。

更にそうなると、職人不足がより、顕著になるのではないかと危惧しています。

下支えしているのは、現場の職人さん達なのに、なんか寂しくなりますね。